产品展示

盘前情报|今日起六大行实施存量房贷利率新机制;央行:10月开展5000亿元买断式逆回购操作,机构称有助于稳定商业银行流动性预期

(原标题:盘前情报|今日起六大行实施存量房贷利率新机制;央行:10月开展5000亿元买断式逆回购操作,机构称有助于稳定商业银行流动性预期)

10月31日,市场全天冲高回落,三大指数小幅上涨。截至收盘,沪指涨0.42%,深成指涨0.57%,创业板指涨0.6%。沪深两市全天成交额1.85万亿元,较上个交易日放量2155亿元。多只高位股尾盘炸板,其中部分个股最终回封。整体上个股涨多跌少,全市场超3500只个股上涨。板块方面,多元金融、光伏设备、化债概念、半导体等板块涨幅居前,猪肉、减肥药、白酒、草甘膦等板块跌幅居前。

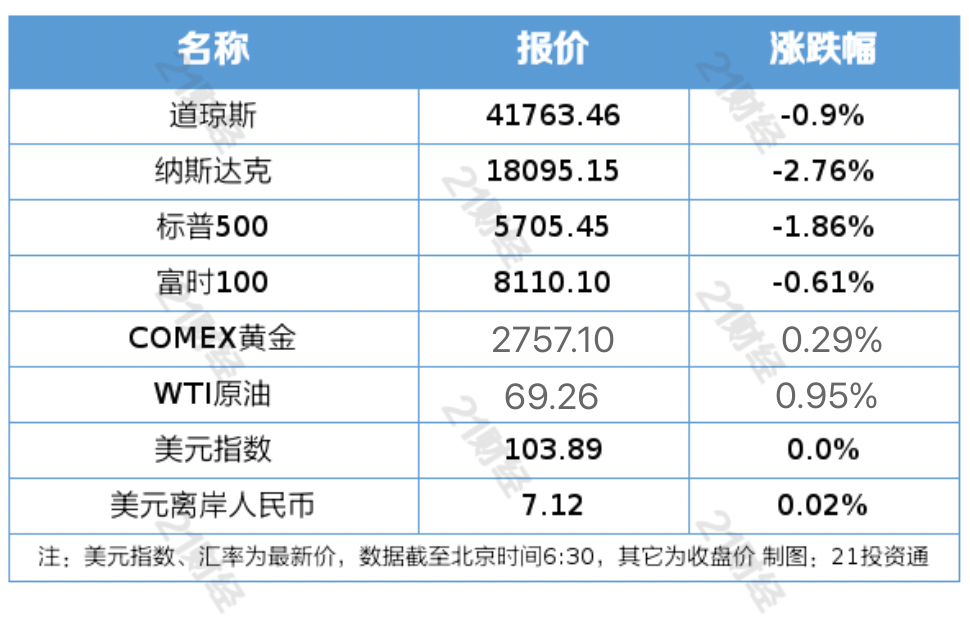

纽约股市三大股指10月31日显著下跌。截至当天收盘,道琼斯工业平均指数比前一交易日下跌378.08点,收于41763.46点,跌幅为0.90%;标准普尔500种股票指数下跌108.22点,收于5705.45点,跌幅为1.86%;纳斯达克综合指数下跌512.78点,收于18095.15点,跌幅为2.76%。

欧洲三大股指10月31日全线下跌。截至当天收盘,英国富时100指数报收于8110.10点,较前一交易日下跌49.53点,跌幅为0.61%;法国巴黎股市CAC40指数报收于7350.37点,较前一交易日下跌77.99点,跌幅为1.05%;德国法兰克福股市DAX指数报收于19077.54点,较前一交易日下跌179.80点,跌幅为0.93%。

国际油价10月31日上涨。截至当天收盘,纽约商品交易所12月交货的轻质原油期货价格上涨65美分,收于每桶69.26美元,涨幅为0.95%;12月交货的伦敦布伦特原油期货价格上涨61美分,收于每桶73.16美元,涨幅为0.84%。

10月31日,六大行陆续发布公告,将从11月1日起陆续对商业性个人住房贷款利率实行新的定价机制。六大行相关公告明确取消了房贷利率重定价周期最短为一年的限制。贷款人可以随时向银行提出将重定价周期调整为三个月或六个月,也可以保持为一年。需要注意的是,在整个还款周期里,房贷利率重定价周期只能调整一次。专家提醒,如果缩短重定价周期,在利率下行周期,可以更早享受LPR下调减少的利息支出;在利率上行周期,也将更早承担LPR上调增加的利息支出。

根据公告,对于以浮动利率,也就是贷款市场报价利率(LPR)加减点报价的存量个人房贷,当它的利率加点值高于全国新发放个人房贷利率平均加点值30个基点时,借款人可以向银行申请调整房贷利率LPR加点值,调整后的加点为全国新发放个人房贷利率平均加点值加30个基点。中国人民银行官网“利率政策”栏目中,每年1月、4月、7月、10月末公布上一季度全国新发放房贷利率水平,供银行和借款人参考。(21世纪经济报道)

2. 中美金融工作组举行第六次会议据央视新闻,中美金融工作组于国际货币基金组织和世界银行2024年10月年会期间,在美国华盛顿召开第六次会议。会议由中国人民银行副行长宣昌能和美国财政部助理部长奈曼共同主持。国家金融监督管理总局、中国证监会、国家外汇管理局,以及美联储、美国证券交易委员会、联邦存款保险公司等部门参会。

双方就两国宏观经济金融形势、货币金融政策、金融稳定与监管、资本市场、反洗钱和反恐怖融资以及其他双方关心的金融政策议题进行了专业、务实、坦诚和建设性的沟通。中方介绍了金融管理部门支持经济稳定增长的一揽子政策,包括中国人民银行支持资本市场稳定发展的两项工具,即证券、基金、保险公司互换便利(SFISF)和股票回购增持再贷款。中方并就相关问题向美方表达了关切。

会议听取了双方技术专家组关于国际收支平衡表编制、全球系统重要性银行(G-SIBs)危机沟通以及气候和保险业风险等议题的汇报,并就双方如何加强跨境金融服务监管合作交换了意见。

美国财政部部长耶伦会见了中美金融工作组中方代表团。

3. 央行最新披露:10月开展5000亿元买断式逆回购操作,净买入债券2000亿元

10月31日,央行公告,为维护银行体系流动性合理充裕,2024年10月人民银行以固定数量、利率招标、多重价位中标方式开展了5000亿元买断式逆回购操作。央行同日公告,为加大货币政策逆周期调节力度,维护银行体系流动性合理充裕,2024年10月人民银行开展了公开市场国债买卖操作,全月净买入债券面值为2000亿元。

华金证券认为,央行买断式逆回购启用后10月首月操作5000亿元,对短期逆回购形成直接替代,与国债净买入置换MLF共同形成两大基础货币以长代短的全新政策逻辑,有助于稳定商业银行流动性预期,长期降低超储率并提升货币—信用数量传导效率。

4. 现货黄金一度突破2790美元/盎司;机构预计黄金中长期将处于上涨趋势10月31日,现货黄金一度升至2790美元/盎司上方,续创历史新高。据上证报,记者从周大福、六福珠宝、潮宏基、谢瑞麟等黄金珠宝品牌获悉,10月30日多家品牌公布的境内足金饰品零售价已突破820元/克关口,其中较高的达826元/克,再创新高。

华源证券表示,11月美国大选和美联储FOMC会议来临,预计金价波动率将显著放大。长期看,机构认为在美国货币和财政政策双宽松等背景下,预计黄金中长期将处于上涨趋势。

5. 又一全新固态锂电池技术即将推出;机构建议关注四大投资方向据第一财经,10月31日,据太蓝新能源官微,太蓝新能源联合长安汽车,将于11月7日在重庆召开固态锂电池新技术发布会。据悉,此次与长安汽车联合举办技术发布会,太蓝会带来全新的固态锂电池技术,并与长安汽车进行业务合作,实现产品落地化应用。

山西证券认为,固态电池符合未来大容量二次电池发展方向,半固态电池已装车,高端长续航车型、e-VTOL 等方向对固态电池需求明确。建议关注:电池厂商;技术进展领先的创业型公司;核心材料固态电解质环节;新型正负极材料环节等。

6. 10月北京二手房成交同比增长46%,楼市新政效果持续显现据上证报,记者从多家机构获悉,从中央到地方,促进房地产市场止跌回稳一系列政策落地效果正在持续显现。中指研究院数据显示,10月北京二手房成交同比增长46%。中原地产观察统计,截至10月30日,北京二手房10月网签量已超过15967套。

国信证券表示,自9月末中央政治局会议强调要促进房地产市场止跌回稳后,10月国新办新闻发布会再次宣布出台房地产增量政策,有效提振市场信心。10月楼市反弹明显,后续地产板块的行情演绎将取决于相关政策的落地进度以及基本面反弹能否持续。

7. 苹果第四财季营收略高于预期,但大中华区营收不及预期据澎湃新闻,苹果第四财季营收高于预期,但在中国市场的表现仍不及预期。当地时间10月31日,苹果公司发布的财报显示,截至9月28日的第四财季,苹果实现营收949.3亿美元,高于分析师预期的943.6亿美元,同比增长6%;净利润为147.36亿美元,而去年同期净利润为229.56亿美元。

第四财季每股收益0.97美元,上年同期1.46美元;但如果不计入与欧洲普通法院裁决相关的一次性120亿美元税款补缴,每股收益将为1.64美元,市场预期为1.6美元。整个财年收入增长约2%,达到3910.4亿美元;净利润为937亿美元,2023财年则为970亿美元。其现金储备目前为1566.5亿美元。

这一财季,苹果在大中华区的营收同比略有下降,为150.33亿美元,分析师此前预计为158亿美元,去年同期则为150.84亿美元,同比微跌0.34%。不过该季度降幅已经较上一季度大幅收窄,苹果第三财季在大中华区营收同比下降6.5%至147.3亿美元。苹果方面将大中华区业绩的下滑主要归因于美元走强的影响,称其基础业务实际上比以前更健康。如果剔除汇率的影响,大中华区营收跌幅不到3%。

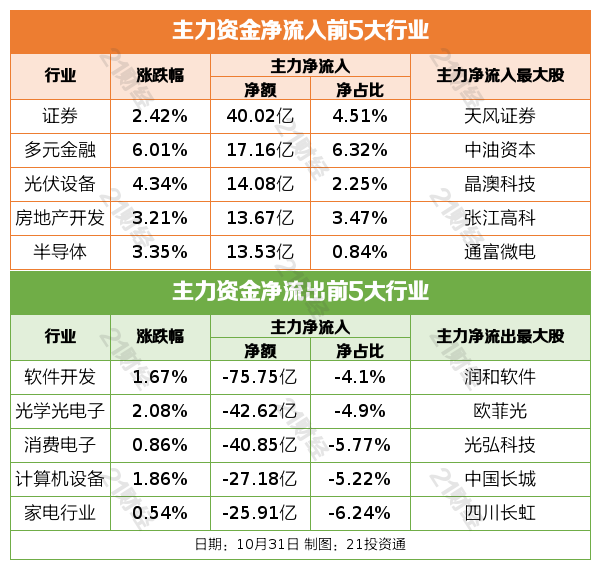

机构观点银河证券:10月PMI呈现了需求侧全面加力以及市场信心恢复带来的积极局面。目前在外需逐渐疲软的情况下,内需的及时跟上托底了工业经济的平稳运行,促进企业信心的不断回升,增加面对全球地缘政治不确定性的抗风险能力。未来财政还有发力空间,预计伴随大量资金陆续形成实物工作量和之后增量政策的出台,将有力带动财政支出的进一步提升,进而持续为需求侧注入动力,帮助工业经济从政策驱动切换至需求驱动。随着需求侧的复苏,工业经济也将摆脱“内卷”的趋势,价格有望回暖,新旧动能转换的阵痛期也会更加平稳,企业利润、劳动需求也会随之抬升,我国经济增长中枢有望向目标回归。光大证券:11月A股方面,指数仍然有一定上行空间,但机会将逐步从β转向α。历史来看,短期市场迅速上行之后,市场通常会转为震荡上行,在各类政策的积极表态下,市场指数整体仍有上涨机会,但投资机会或将逐步从β转向α,未来一段时间投资结构的选择可能将更为关键。配置方向上,关注政策相关行业+风险偏好提升主线。未来一段时间内,政策的陆续落地情况或将是市场交易的重要主线,建议关注有望受益于政策落地的泛地产基建相关资产(白酒、地产、建材)以及并购重组相关方向。此外,市场风险偏好的回升将有助于成长板块的估值修复,国防、TMT、新能源板块的部分个股或许有自下而上的机会。焦点公告理想汽车:第三季度营收429亿元,同比增长24%华为:前三季度利润为628.7亿元人民币众鑫股份:美国商务部对公司产品发起反倾销、反补贴调查长盈通:筹划发行股份及支付现金购买生一升股权,股票停牌4连板豆神教育:前三季度公司AI教育产品产生的相关收入占营业收入不超过4%东安动力:目前无飞行汽车业务相关收入6连板申华控股:近三年一期营业毛利率呈现下滑状态日播时尚:披露重大资产重组预案 股票复牌资金流向行业资金流

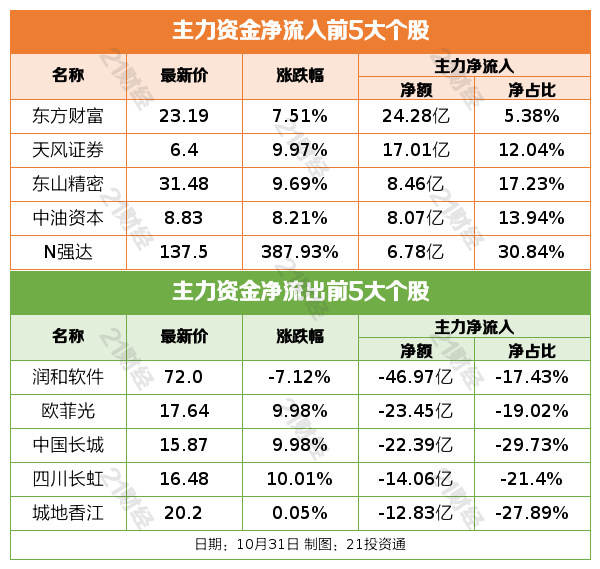

个股资金流

个股资金流

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

下一篇:没有了